贝博棋牌腾讯体育APP_中金策略:从中好意思错位看阛阓可能前途

贝博棋牌腾讯体育APP

来源:中金策略

摘抄

一、中好意思错位的历史鉴戒:为什么是“上有顶下有底”的结构市,来自2019年的启示

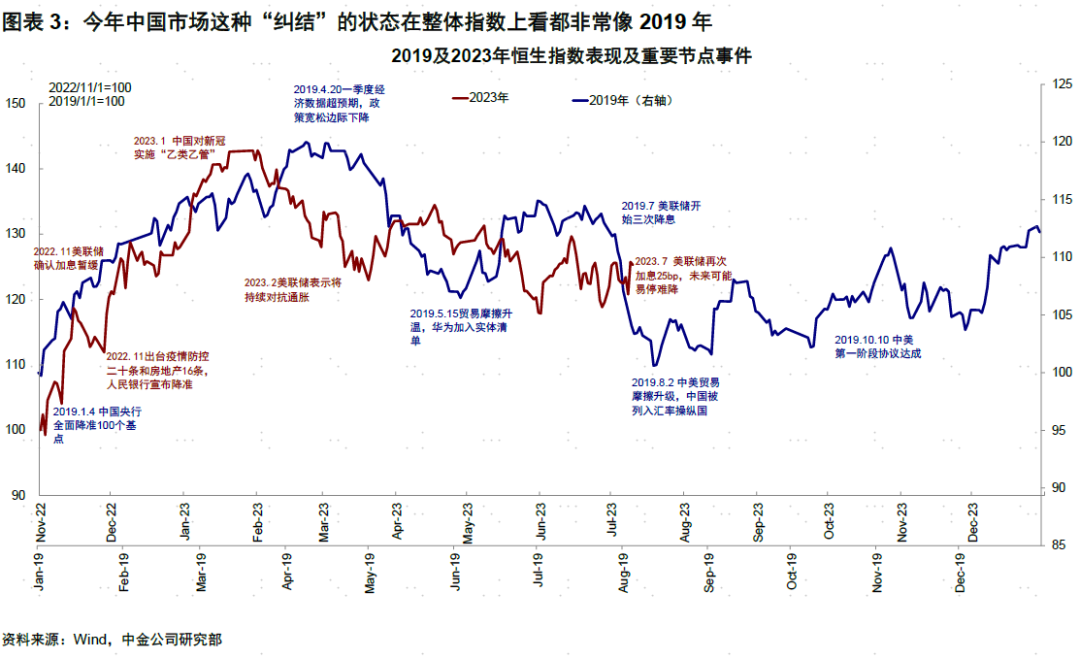

本年中国阛阓这种“纠结”的情景在指数举座上特地像2019年前三季度,只不外2019年的结构行情更为明晰,如那时半导体和破钞“核心资产”,现时行业衰败明晰结构,格调反复轮动,投资者更难主办。阛阓举座与与2019年的雷同由其宏不雅布景相似性使然,只消这一宏不雅环境不发生压根变化,阛阓阵势可能依然是保管举座摇荡、结构优先的情形。

贝博棋牌

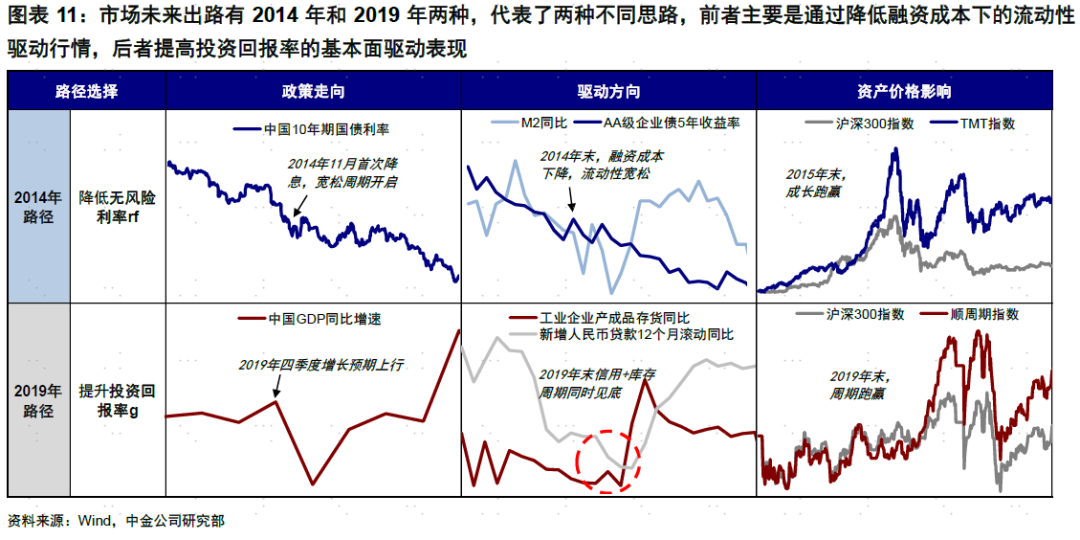

二、畴昔的可能前途:2014 or 2019?镌汰融资成本 or 提高投资陈诉率?

往后看,咱们以为,从宏不雅逻辑上,阛阓畴昔前途有2014年和2019年两种,代表了两种想路,前者是通过镌汰融资成本(rf)下的流动性驱动行情,后者提高投资陈诉率(g)的基本面驱动施展。

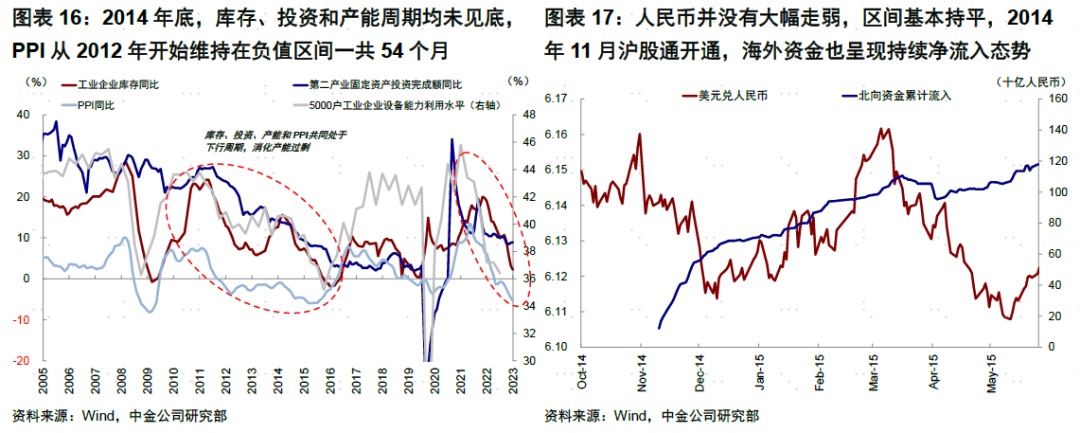

2014年:镌汰融资成本固然只是“一时”的时刻,但也足以起到后果。彼时增长尚未好转,库存、投资和产能周期均未见底,PPI从2012年开动保管在负值区间一共54个月。但阛阓以2014年底降息为开头,开启了一轮替动性驱动的行情,成长>价值,大量商品下落,利率下行,东说念主民币持平。

2019年:库存周期见底回升推动的周期板块反弹就代表的更多是需求驱动的开垦逻辑。板块与资产施展上也体现了这一特征,周期>成长,大量商品跑赢,东说念主民币增值,利率走高。

三、阛阓含义:两种前途均可摧毁面出息象,不然“哑铃型”竖立依然是较优选

欧博会员注册皇冠体育hg86a

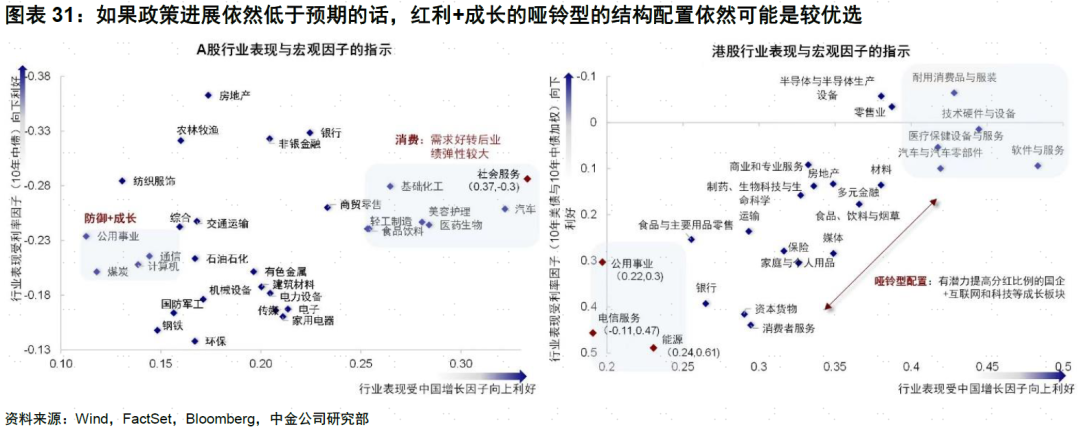

淌若上述旅途和战略能够末端,咱们齐不错对阛阓看高一线。前者成长跳跃,科技类板块如TMT等行业施展更好;后者周期跳跃,顺周期板块如建材破钞等施展更好。相背,淌若上述抓手战略进展依然低于预期,红利+成长的哑铃型的结构竖立依然可能是较优选。

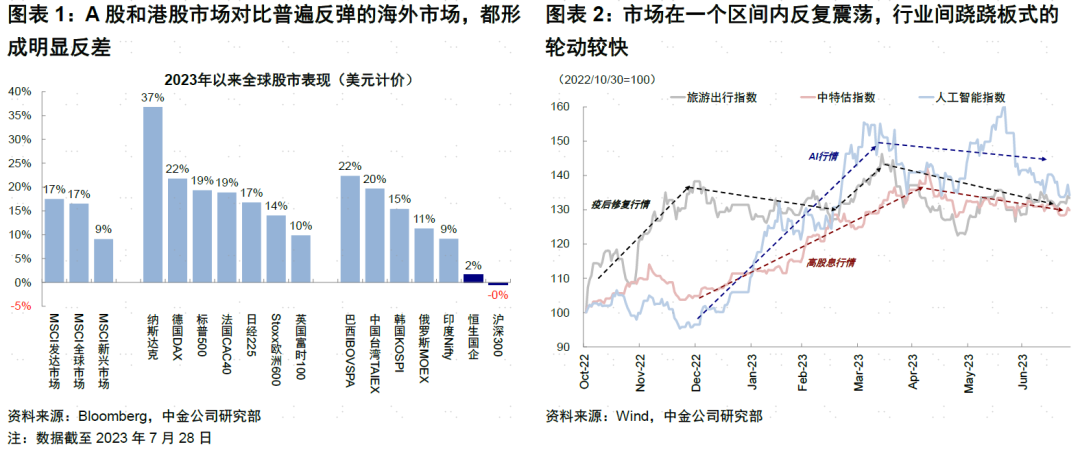

本年以来,中国阛阓举座疲弱又摇荡反复的走势让无数投资者失望,岂论A股照旧港股齐是如斯,尤其与翻新高的好意思股和广博反弹全国其他阛阓变成明显反差。让投资者“失望”的不单是是年头领涨后回落的落差,更是使阛阓在一个区间内反复摇荡和行业间跷跷板式的快速轮动,使得不管是看多者照旧看空者、成长偏好者照旧高分成拥趸,齐不得不面对被反复拉扯无法施展境地。

近期,尤其是二季度政事局会议后,战略预期束缚强化,阛阓心扉明显好转。那么,现时的乐不雅预期能否奏凯末端?不同战略发力标的对应的阛阓前途怎么?竖立上该怎么应付?咱们将在本文中集会历史不同阶段,从宏不雅逻辑上作念出筹办。

一、中好意思错位的历史鉴戒:为什么是“上有顶下有底”的结构市,来自2019年的启示

阛阓施展:区间摇荡,留心结构,但结构取决于产业趋势

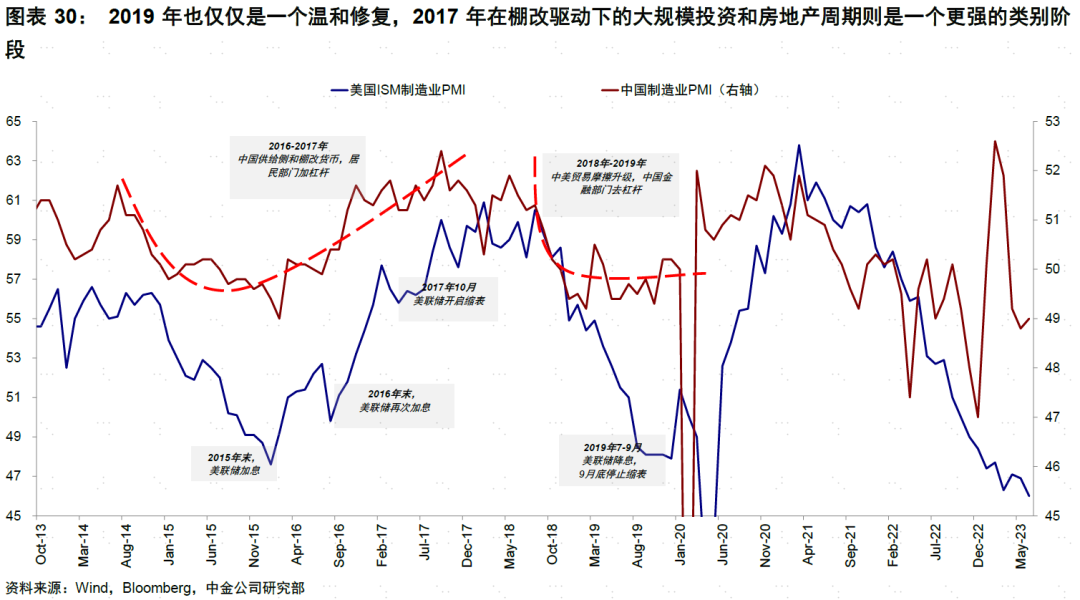

皇冠客服飞机:@seo3687本年中国阛阓这种“纠结”的情景在指数举座上特地像2019年前三季度,体面前以下三点:1)齐是一开动大幅且快速开垦式反弹(2019年1~4月vs. 2022年11月~2023年2月);2)随后开动摇荡区间摇荡(2019年二三季度vs. 2023年3月于今),一直没能灵验突破前期高点,直到2020年疫情后才实现突破;3)阛阓只可在结构行情上“作念著作”。

紧张新2足球备用网址

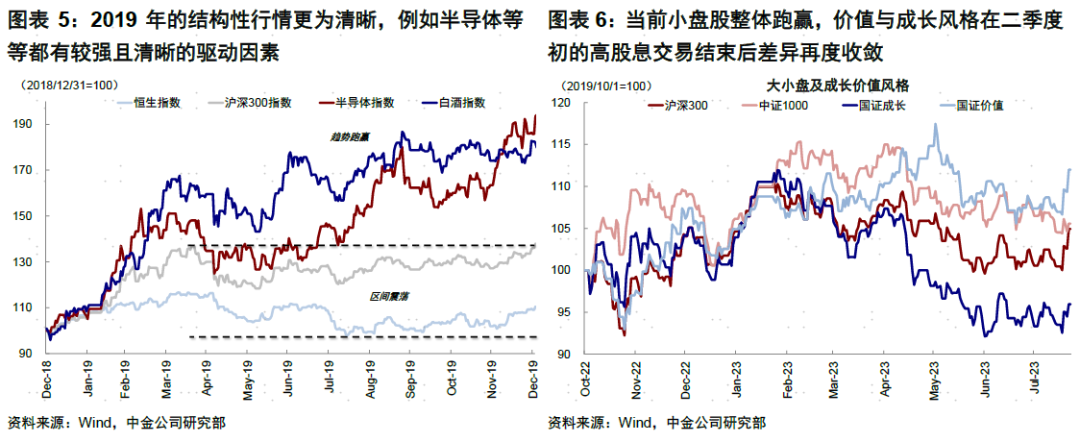

只不外,2019年的结构行情更为明晰,如那时的半导体和破钞“核心资产”,结构上笃定的收获效应使得即便举座指数区间摇荡,微不雅的投资体验并不差。反不雅现时,产业趋势不明晰使得阛阓结构性契机不解确、轮动较快、逼近在小市值,因此很难主办,微不雅上持股体验较差。小盘股跑赢(中证1000跑赢沪深300),价值与成长格调反复轮动。然则,现时行业衰败明晰结构,与举座阛阓雷同2019年摇荡阵势并不矛盾。

宏不雅逻辑:里面弱复苏(“上有顶”),外部扰动减少(“下有底”)

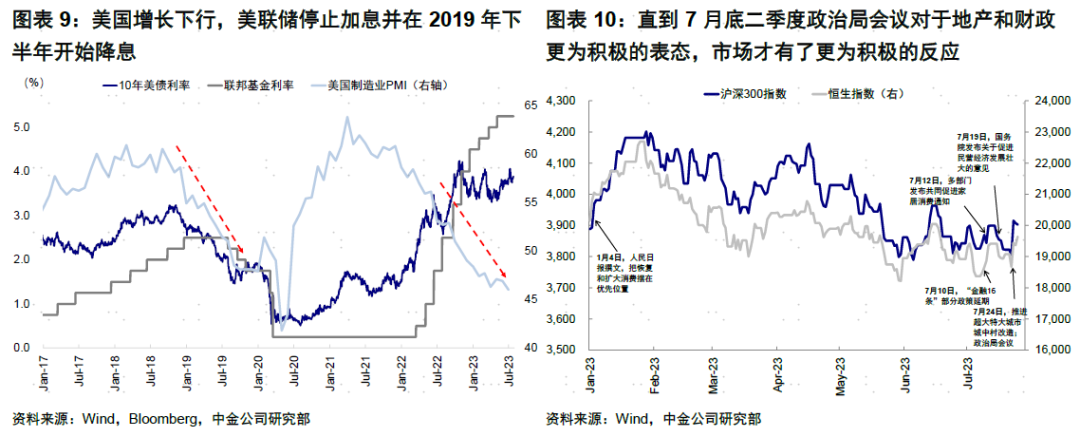

阛阓举座上与2019年雷同并非单纯的正巧或或然,有其底层的宏不雅逻辑。2019年中好意思错位的宏不雅环境与现时也有诸多雷同:1)中国增长持平,保管弱复苏情景,因此阛阓上行空间无法掀开,“上有顶”;2)库存周期直到10月见底;3)好意思国增长下行,好意思联储住手加息并在2019年下半年开动降息,因此外部扰动减少,阛阓有下行保护,“下有底”。因此,举座指数才会呈现出区间内摇荡的阵势,投资者天然会更多从结构上“作念著作”。

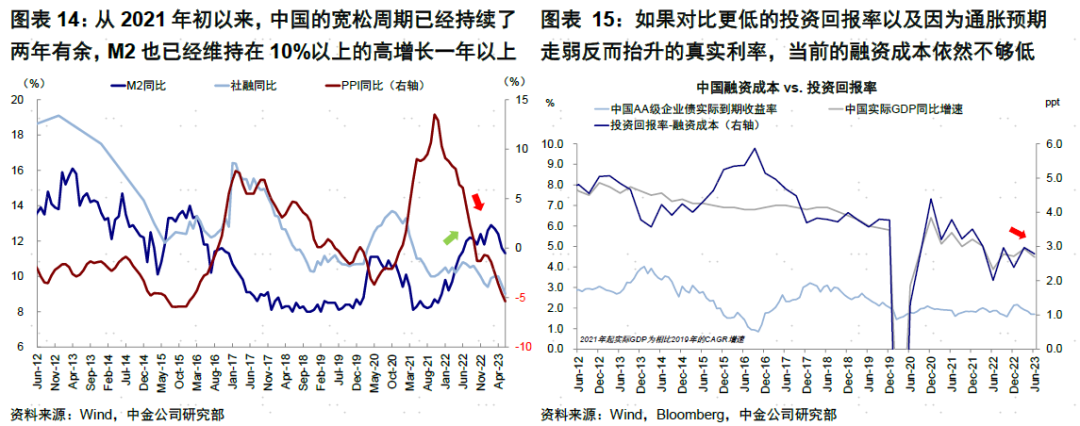

本年宏不雅环境和中国阛阓雷同于2019年亦然咱们旧年底以来的一个核心判断。咱们在旧年底年度瞻望、以及中好意思错位一系列陈诉中齐对阛阓不同旅途作念过分析,2019年就是一个基准情形。咱们已往一段时分另外一个核心判断是在结构上青睐“哑铃”竖立,亦然基于这一弱复苏+利率降的宏不雅环境,岂论是固定“现款流”的股息照旧预期“现款流”的成长,齐是寻求举座增长疲弱的抵偿。

因此2019年对现时的鉴戒是,只消这一宏不雅环境不发生压根变化(如2019年直到10月再库存周期开启),阛阓阵势可能依然是保管举座摇荡、结构优先的情形,区别在于是什么结构。

皇冠手机登录地址1二、畴昔的可能前途:2014 or 2019?镌汰融资成本 or 提高投资陈诉率?

站在当下,再单纯磋议为什么阛阓会走到这一步,以及这种结构性行情的成因还是莫得太大价值,对投资者也不会有太多匡助,增长和阛阓疲弱已是阛阓共鸣。面前更需要回答的问题是,阛阓畴昔前途可能是什么样?不同前途下该怎么竖立?又有哪些历史训导不错鉴戒?

咱们以为,从宏不雅逻辑上,阛阓畴昔前途有2014年和2019年两种,代表了两种想路,前者是通过镌汰融资成本(rf)下的流动性驱动行情,后者提高投资陈诉率(g)的基本面驱动施展。

本年以来,尤其是二季度增长压力束缚加大后,战略已密集出台了一系列援助举措(如降息、多部门共同促进家居破钞、制定多项举措回应和扩大破钞、“金融16条”部分战略展期、饱读舞退换存量按揭贷款利率、国务院召开平台企业谈话会,超大特大城市城中村变嫌,以及促进民营经济发展壮大等等),但阛阓的响应齐较为平方。直到7月底二季度政事局会议关于地产(当令退换优化房地产战略、认房认贷战略优化)和财政(灵验扫视化解所在债务风险,制定践诺一揽子化债决策)更为积极的表态,阛阓才有了更为积极的响应。这天然带来一个问题,为什么此前那么多战略阛阓简直莫得响应?什么样的战略才管用,以摧毁阛阓现时僵局呢?要回答这个问题,咱们领先要厘清现时情形的“要害”所在。

在博彩行业中,如何正确地控制风险是至关重要的,否则会导致巨大的财务损失和信誉受损。因此,对于博彩公司而言,实施有效的风险管理策略是非常必要的,这也是他们能够持续经营和获得成功的关键之一。

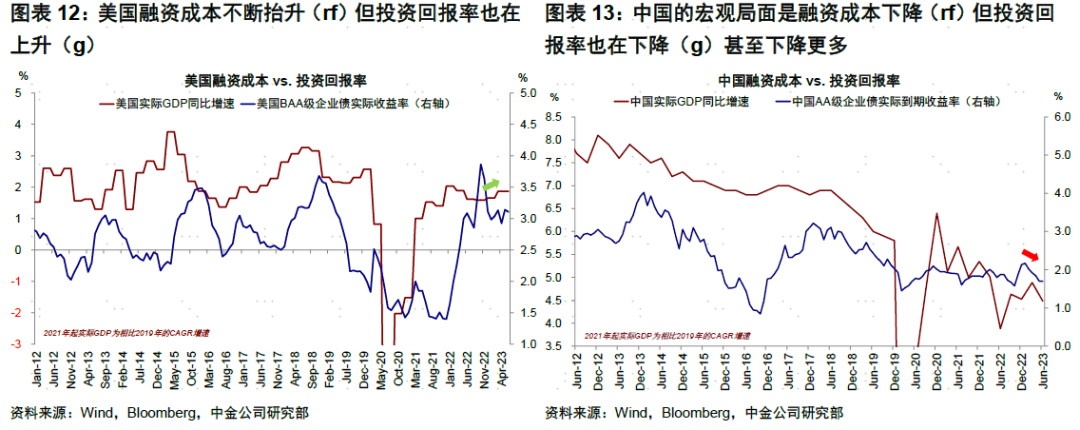

淌若用融资成本(rf)vs. 投资陈诉率(g)的框架分析就不难发现,与好意思国融资成本抬升(rf)但投资陈诉率也在上升(g)相背,中国融资成本下降(rf)但投资陈诉率也不才降(g)致使下降更多。因此,要搞定投资陈诉率和融资成本互异缩窄的问题,无非两种款式,让融资成本更低(rf),或者更灵验的是提高投资陈诉率(g),分袂对应2014年末和2019年末。具体来看,

旅途一:让融资成本更低(rf),可类比2014年末降息后的流动性驱动逻辑

融资成本仍有进一步下降空间。尽管从2021年头以来,中国的宽松周期还是连接了两年多余,M2也还是保管在10%以上高增长一年以上,但淌若对比更低的投资陈诉率以及因通胀走弱反而抬升的真实利率,现时的融资成本依然不够低。淌若以施行GDP增速手脚企业真实陈诉的近似,对比AA级债券收益率,两者差距一般在400bp致使更大,现时两者不及300bp,从刺激需求的角度看远不够。具体操作上,岂论是进一步大领域下调基准利率、非对称下调房贷利率(5年LPR)、照旧通过其他定向器具镌汰企业的融资成本,齐是可能的时刻,但对阛阓真实起作用的是看到真实融资成本大幅下行。

之是以说2014年更多是融资成本和流动性驱动的行情,是因为彼时增长尚未好转。2014年底,库存、投资和产能周期均未见底,PPI从2012年开动保管在负值区间一共54个月(至2016年下半年转正),仍在消化2009年“四万亿”导致的一定进度上产能过剩,基本面直到2015年供给侧和2016年棚改货币化后才渐渐转好。

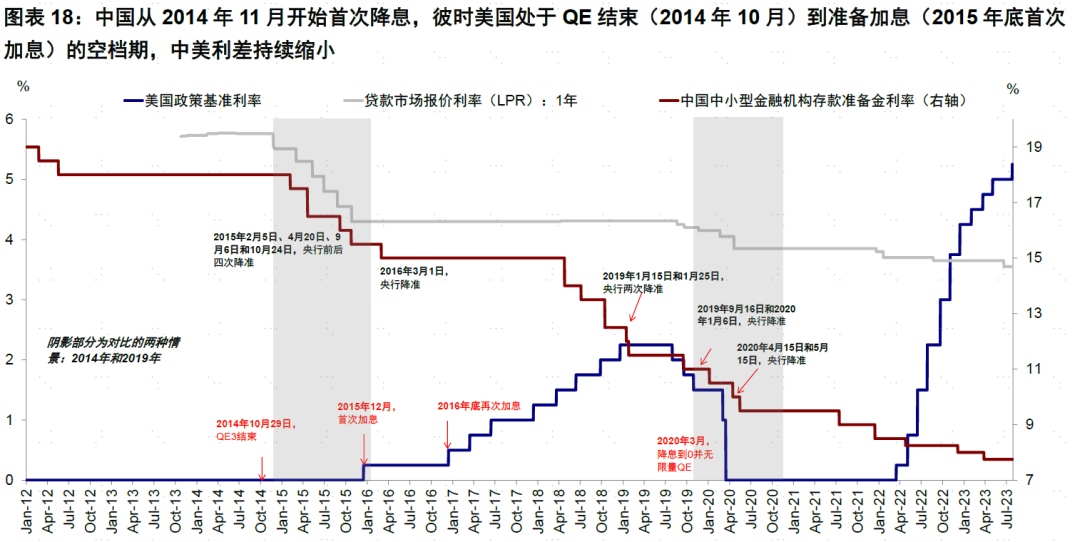

那么大幅宽松是否会濒临国外阛阓压力呢?谜底是含糊的。中国从2014年11月开动初次降息,彼时好意思国处于QE末端(2014年10月)到准备加息(2015年底初次加息)的空档期。好意思债利率波动上行,从2014年12月至2015年12月上升了10bp,同期期中国国债利率大幅下行80bp,中好意思利差连接缩小,但东说念主民币并莫得因此大幅走弱,基本持平致使小幅走强(在2014年11月~12月之间好意思元兑东说念主民币从6.16小幅增值至6.11,2015年3月再度回调至6.16)。

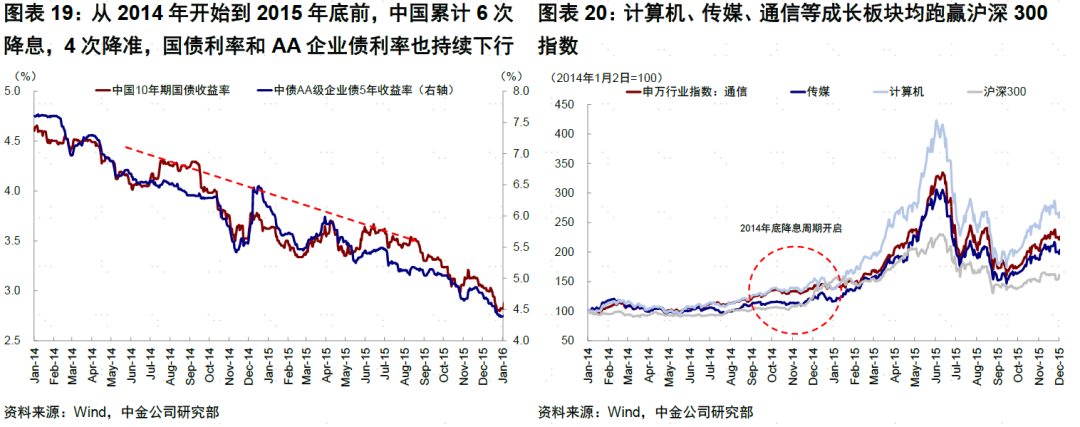

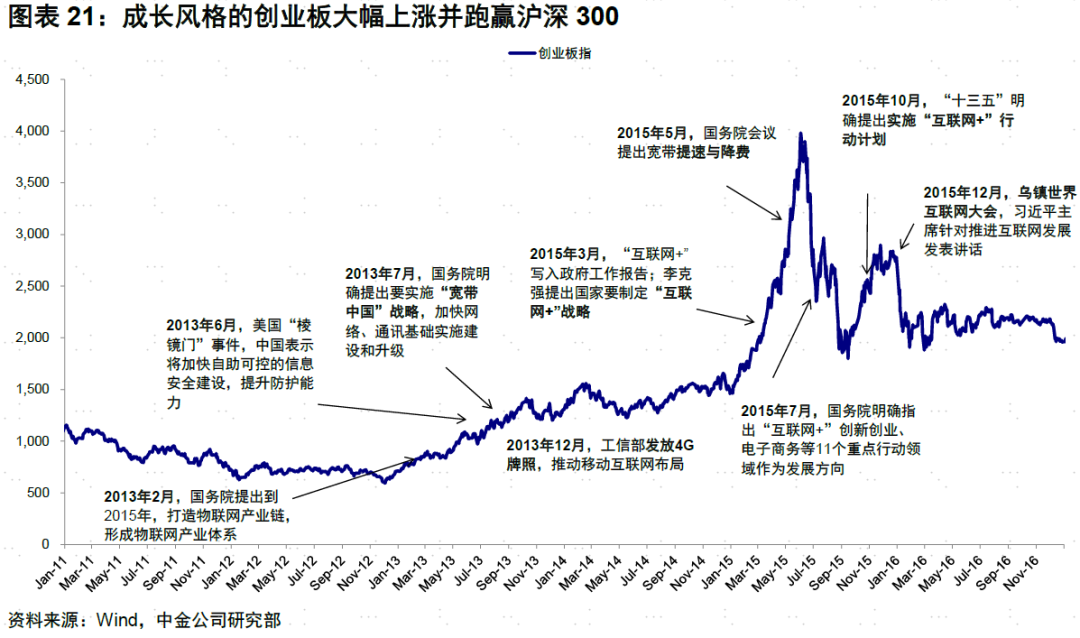

对阛阓而言,镌汰融资成本固然只是“一时”的时刻,但也足以起到后果。阛阓以2014年底降息为开头,开启了一轮替动性驱动的行情,成长>价值,大量商品下落,皇冠导航网利率下行,东说念主民币持平。2014年底到2015年,中国累计6次降息,4次降准,国债利率和AA企业债利率连接下行。板块施展上,成长格调的创业板大幅跑赢沪深300,在“互联网+”写入政府责任陈诉等布景下,野心理、传媒、通讯等成长板块均跑赢沪深300指数。此外,跟着中好意思利差见顶,10年中债和10年好意思债之间利差缩小,但东说念主民币汇率举座持平,并未大幅贬值。此外,由于这一阶段基本面尚未明显改善,大量商品举座处于下行区间,直至2015年底触底。

旅途二:提高投资陈诉率(g),可类比2019年末库存周期见底的驱动逻辑

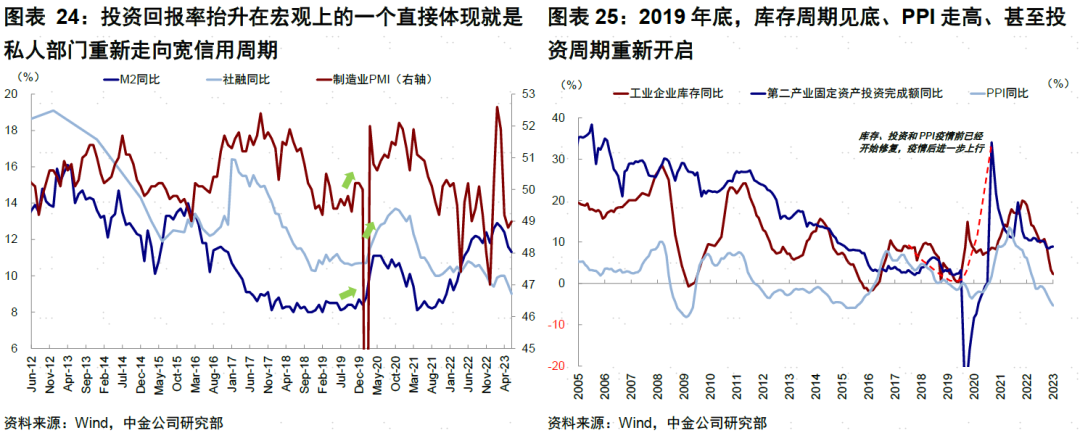

比拟镌汰融资成本这种“一时”的时刻,灵验的提高投资陈诉率才是愈加可连接的款式,天然难度也相对更大。从拒绝上看,投资陈诉率抬升在宏不雅上的一个平直体现就是私东说念主部门重新走向宽信用周期,这天然也就会伴跟着库存周期见底、PPI走高、致使投资周期重新开启等一系列变化。

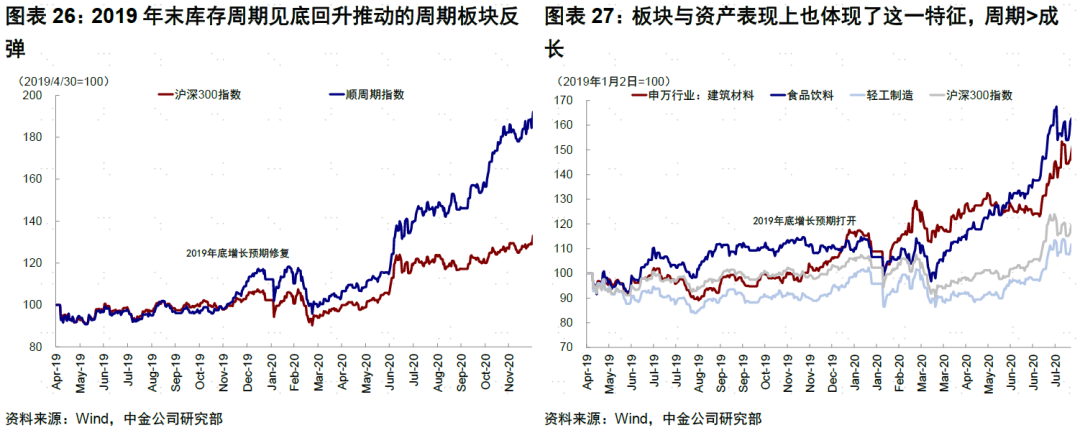

2019年末库存周期见底回升推动的周期板块反弹就代表的更多是需求驱动的开垦逻辑。好意思联储2019年开动降息,中好意思周期再度错位,利差收窄,死一火了货币战略宽松空间;但宽信用促使经济基本面企稳并走出和煦开垦的“L”型弧线。正因如斯,履历了2020年头影响有顷的疫情、战略发力(绝顶国债)和外需加多(中国供应链扰动小),才有了2020年股市和地产的苍劲施展。但2019年也只是是一个和煦开垦,更甚者,2017年在棚改驱动下的大领域投资和房地产周期则是一个更强的类别阶段。

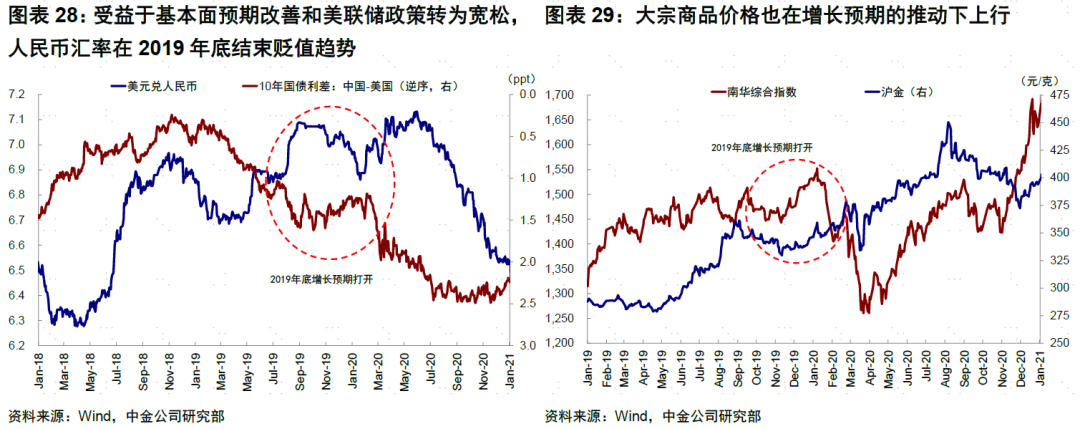

一样的,板块与资产施展上也体现了这一特征,周期>成长,大量商品跑赢,东说念主民币增值,利率走高。以两年周期跨度看,2019年底投资陈诉率上行所推动的权柄资产价钱上升,较14年比拟更具有可连接性,时间仅受2020年头疫情影响而有顷小幅回落,但总体仍然保持了朝上的趋势。此外,受益于基本面预期改善和好意思联储战略转为宽松,东说念主民币汇率在2019年底末端贬值趋势,大量商品价钱也在增长预期的推动下上行。固然二者在2020年头一样齐受到疫情的扰动,但后续依然向着投资陈诉率上升、增长预期提高的标的变动。

那么,现时靠什么提高投资陈诉率呢?咱们以为要点在于宽信用,而实现这小数需要满盈有空间且有才智的抓手,对应地产和中央政府杠杆。在出口和制造业投资不详率络续疲弱,奇迹破钞慎重但占GDP比例惟有20%(2018年至2022年平均)的情况下,房地产可能照旧一个主要选项,原因在于:1)其产业链对GDP孝顺仍有20%以上;2)关于稳住预期和钞票效应有平直影响;3)有助于提振大件商品破钞;4)部分高能级一二线城市仍有部分需求开释空间。不错聘用的措施,除了上文提到的在融资端进一要领降按揭成本外,还不错在有才智的城市进一步缩小限购措施。除了地产外,中央政府加杠杆(财政发力)也不错在私东说念主部门加杠杆意愿不彊、致使主动去杠杆时,承担起对冲和示范效应,以变成正向反馈和轮回。

回偏激来看,阛阓之是以对各项战略齐“目大不睹”,但对政事局会议响应积极,除了定位更高外,更遑急的原因就是在于对地产(当令退换优化地产战略)和财政(一揽子化债决策、加速所在债刊行)两个遑急抓手更为积极且与此前不同的表态,战略在对症而非在多,这亦然咱们一直以来强调的不雅点。天然,更遑急的还在于后续战略激动的后果。

三、阛阓含义:两种前途均可摧毁面出息象,不然“哑铃型”竖立依然是较优选

腾讯体育APP淌若上述旅途和战略能够末端,咱们齐不错对阛阓看高一线,阛阓也不错摧毁现时“上有顶下有底”的区间摇荡时事,走向两条前途:1)要么是雷同于2014年流动性驱动的行情,成长跳跃,科技类板块如TMT等行业施展更好;2)要么是雷同于2019年基本面渐渐改善的行情,此时周期跳跃,顺周期板块如建材破钞等施展更好。相背,淌若上述抓手战略进展依然低于预期,阛阓就像2019年那样,可能仍无法开脱现时的区间摇荡阵势,只不外摇荡的核心稍许上移。此时,红利+成长的哑铃型的结构竖立依然可能是较优选。

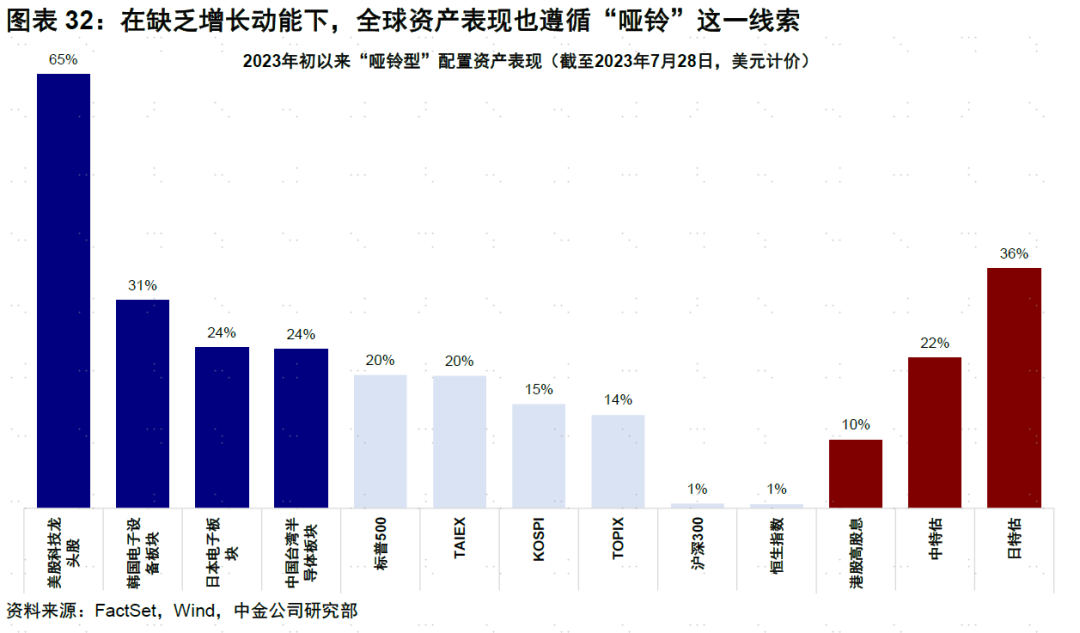

全国阛阓亦然如斯,在衰败增长动能下,全国资产施展也受命“哑铃”这一陈迹。好意思国增长的周期性趋缓与中国苍劲开垦预期证伪,投资者追求相对和笃定性陈诉。岂论是类债券的雄厚高分成现款流(如“中特估”或“日特估”),照旧仍有“增长光环”的成长股(AI驱动的纳指龙头和A股TMT板块)齐受到追捧,这施行上亦然一个全国资产光谱两头的“哑铃”。这一全国阛阓的“哑铃型”施展,与中国阛阓上红利+成长的“哑铃”实质上是一致的。

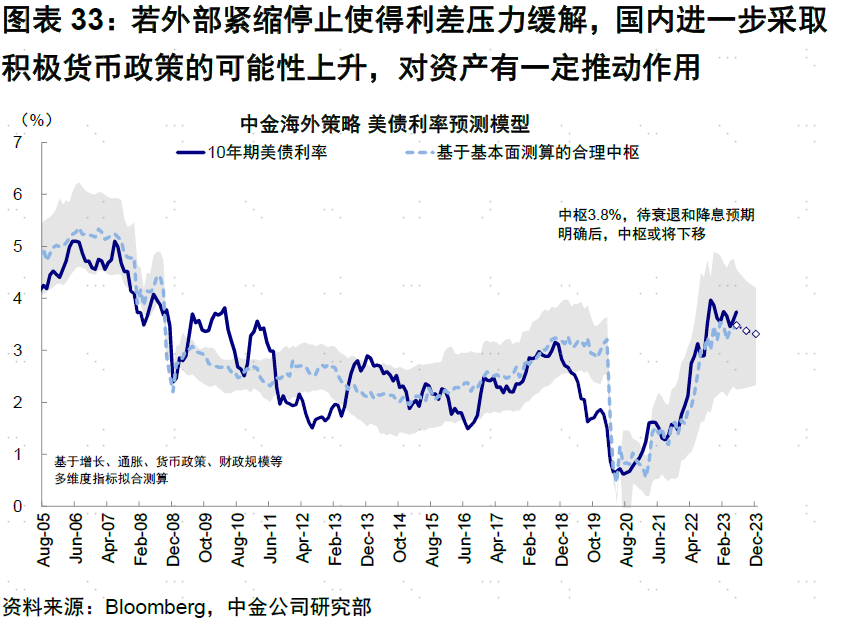

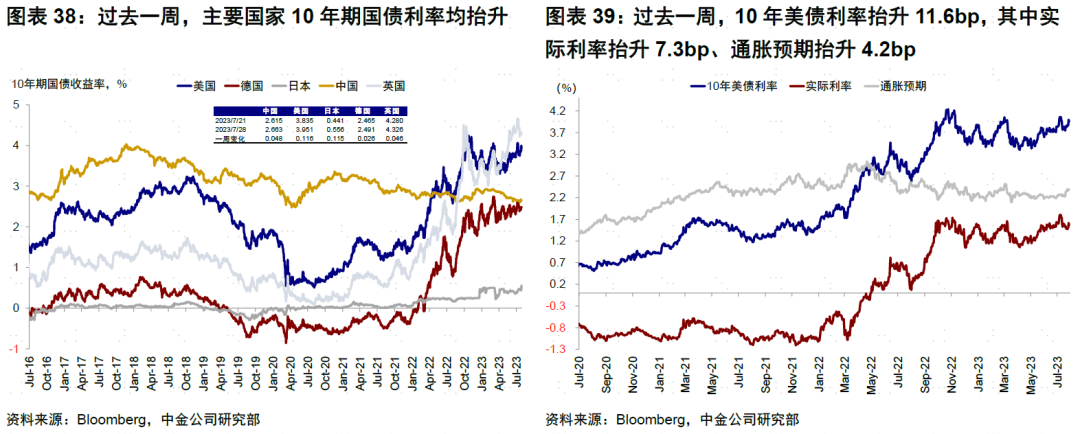

除了更遑急的国内战略外,国外好意思联储战略或将起到一定作用。咱们判断好意思联储9月后加息概率下降,即便进一步加息(如11月),好意思联储也可能提前与阛阓调换预期,因此对资产的冲击和影响未必很大。若外部紧缩住手使利差与汇率压力缓解,国内进一步聘用积极货币战略的可能性也在上升,空间冉冉掀开。对受好意思联储影响更大的港股,好意思债利率畴昔“上有顶”的时事,对估值起到援助作用。但咱们仍要强调,中国阛阓走势与国内战略和基本面更有关,举例即便好意思联储紧缩的2014年和2017年,东说念主民币也不错走强(2014年东说念主民币持平,2017年东说念主民币走强),资金未必流出。

阛阓动态:好意思联储依期加息25bp,日央行退换YCC战略;好意思债利率及好意思元走高,A/H股大涨

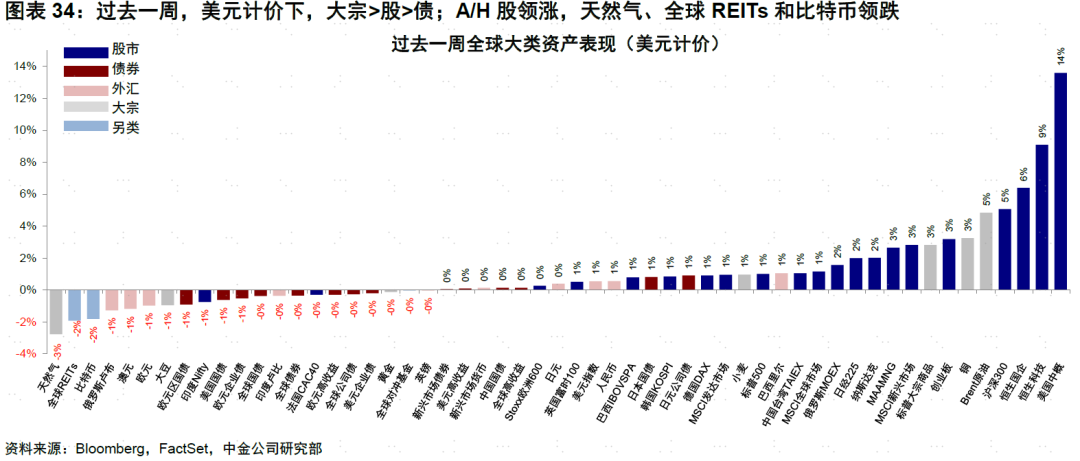

资产施展:大量>股>债;好意思债利率及好意思元走高,A/H股大涨。本周好意思联储依期加息25bp,但这次加息已被阛阓竣工计入,因此会议后主要资产响应不大。同日公布的好意思国二季度GDP和6月耐用品订单等经济数据大超预期,清醒短期好意思国经济增长或仍有韧性,推升好意思债利率和好意思元走高。左近周末日央行退换YCC战略,将波动允许区间从0.5%扩大至1%,日股受此影响一度大跌2.6%,但尾盘基本复原失地,10年日债利率仅小幅走高至0.57%,日元在音书公布后先跌后涨。国内阛阓方面,战略方面的积极变化提振A/H阛阓施展,好意思国中概及港股涨幅跳跃。

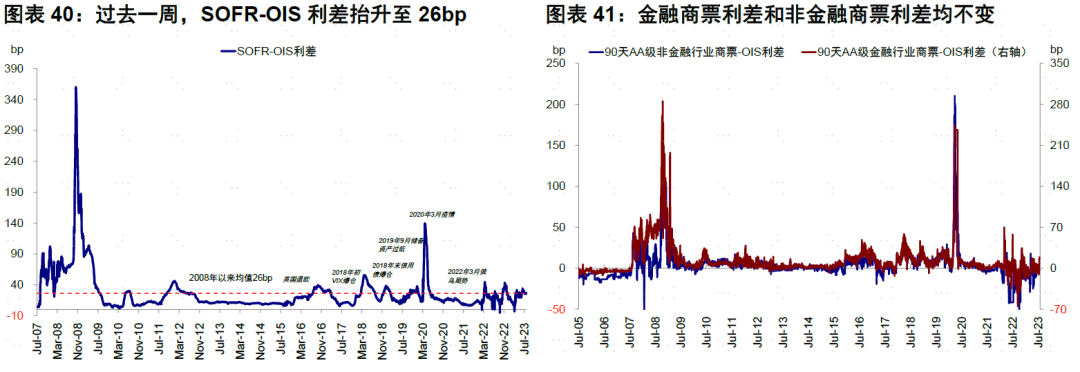

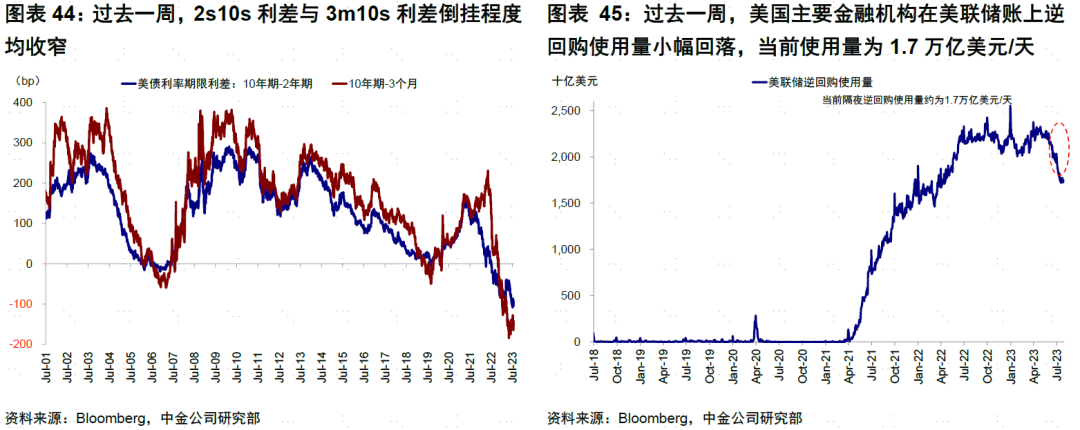

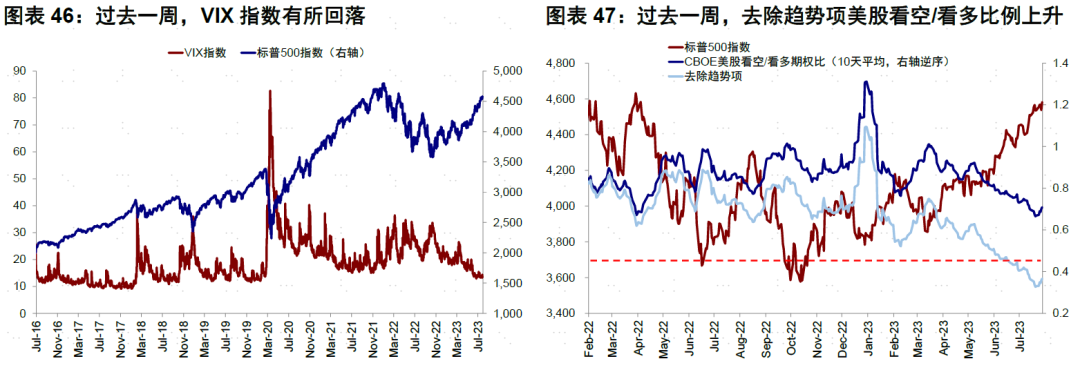

流动性:在岸好意思元流动性有所收紧。已往一周,SOFR-OIS利差抬升至26bp,好意思国投资级债券与高收益债信用利差均收窄。好意思国主要金融机构在好意思联储账上逆回购使用量小幅回落,现时使用量为1.7万亿好意思元/天。

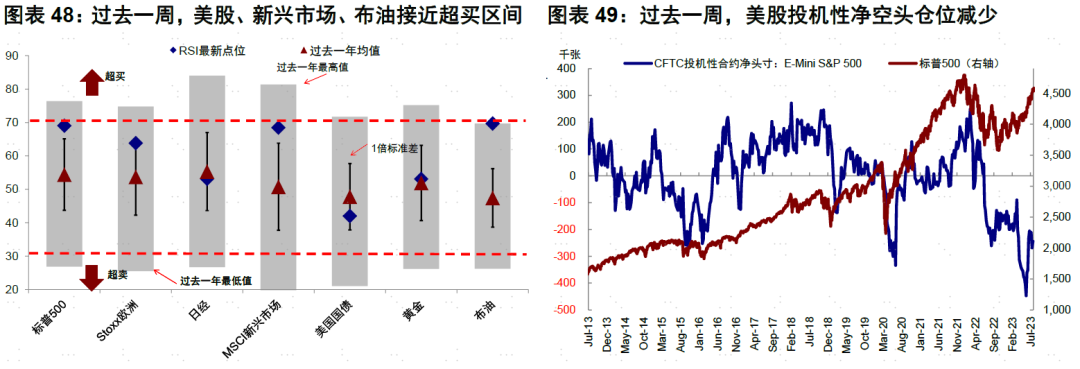

心扉仓位:好意思股、新兴阛阓、布油接近超买。已往一周,好意思股看空/看多比例(10天平均)上升。仓位方面,好意思股投契性净空头仓位减少,新兴投契性空头仓位加多,好意思元投契性净多头仓位减少,铜期货投契性仓位由空头转为多头。

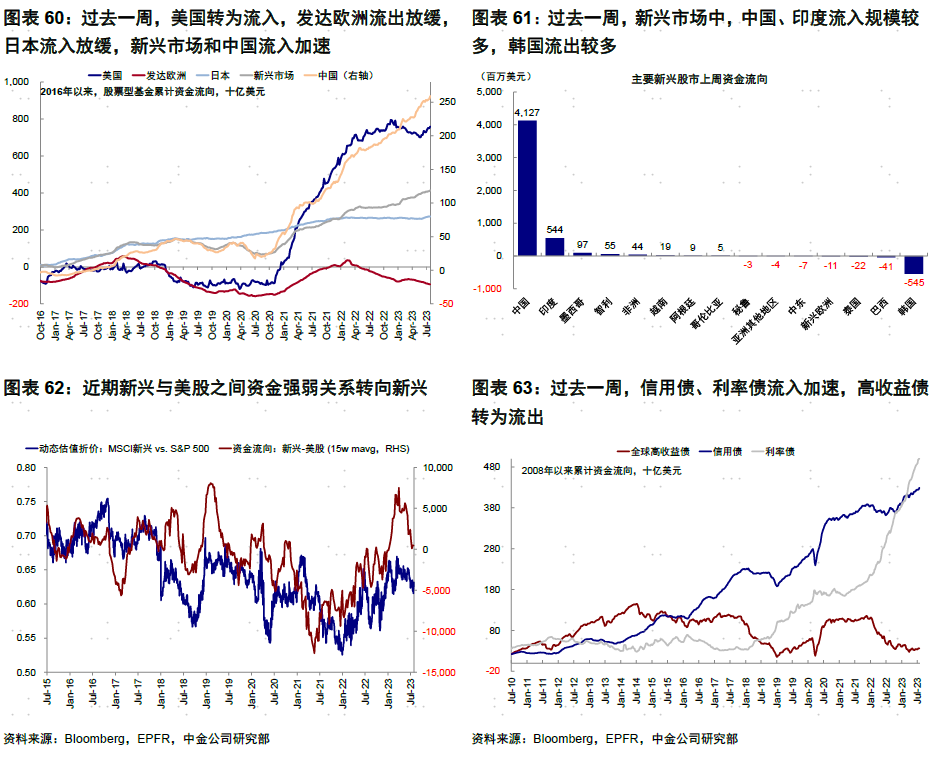

资金流向:股票型基金转为流入,货币阛阓基金流入加速。已往一周,债券型基金、货币阛阓基金流入加速,股票型基金由流出转为流入。分阛阓看,好意思国转为流入,发达欧洲流出放缓,日本流入放缓,新兴阛阓和中国流入加速。

新皇冠体育

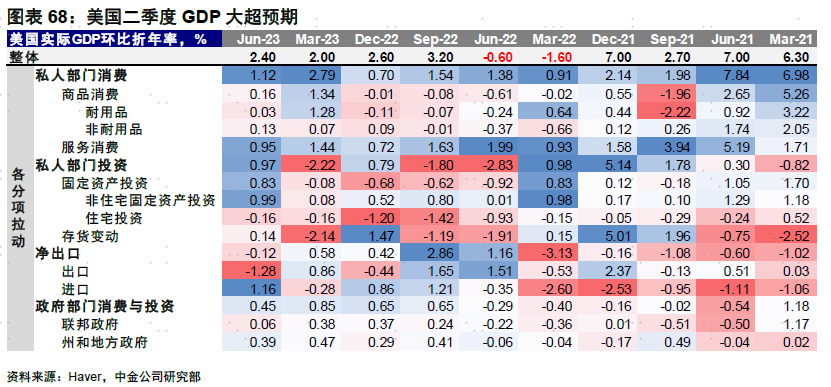

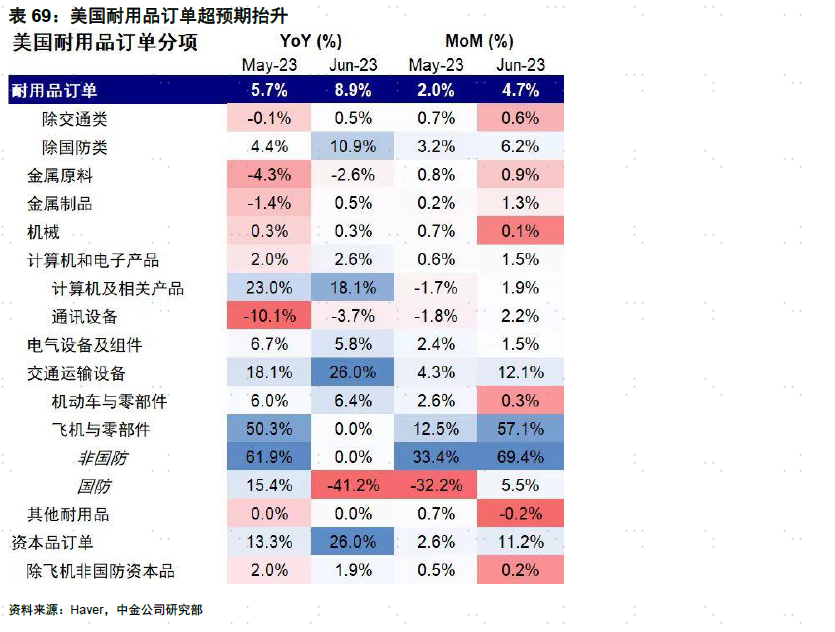

基本面与战略:好意思国二季度GDP大超预期。好意思国二季度GDP大超预期。好意思国二季度GDP环比折年率2.4%,前值2.0%,高于一致预期1.8%。从分项看,奇迹破钞仍是主要孝顺(孝顺1.1ppt),非住宅投资明显开垦(孝顺1.0ppt),库存拖累减少。二季度GDP保管韧性,尤其是投资开垦较强,或与好意思国再工业化有一定干系;奇迹破钞仍显韧性。好意思国6月耐用品举座订单及核心老本品订单超预期抬升。好意思国6月耐用品订单环比抬升4.7%,大超阛阓预期的1.3%;扣除飞机非国防老本品订单环比升0.2%,超预期的-0.1%。分项看,交通运载设备订单环比抬升明显,为本月举座耐用品订单大超预期的主要原因。

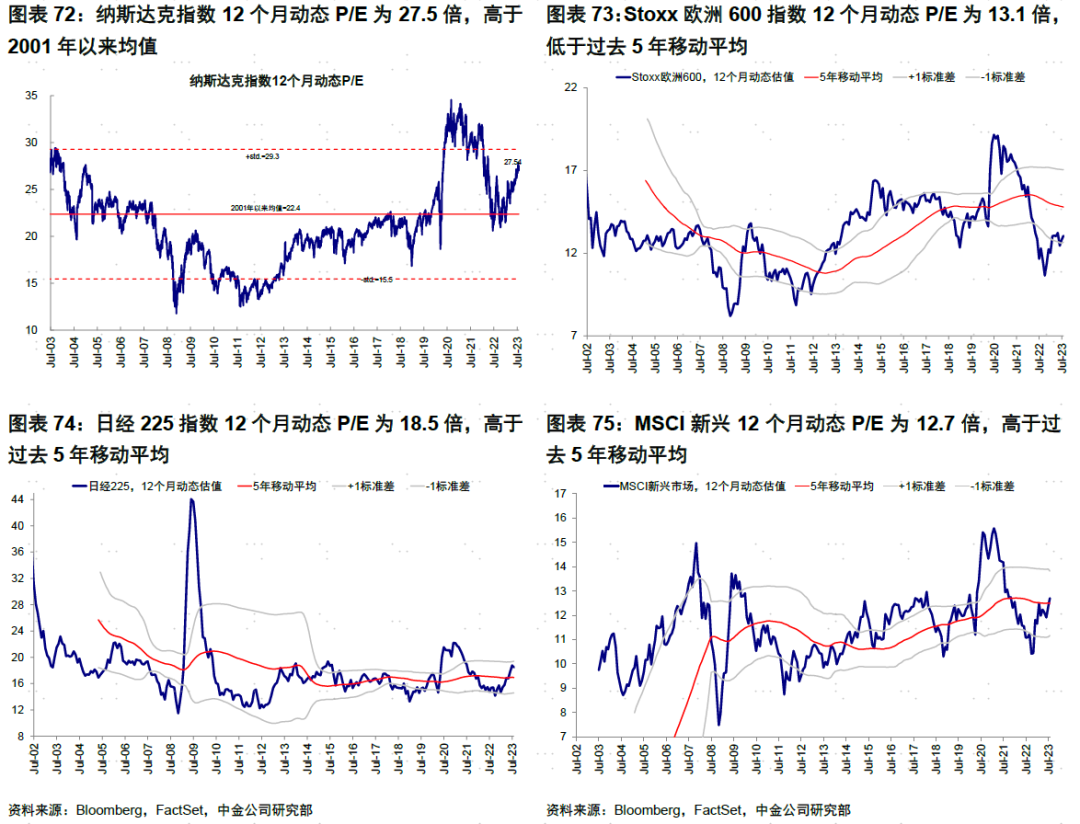

阛阓估值:好意思股估值高于增长和流动性合理水平。现时标普500的19.8倍动态P/E高于施行利率和高收益债利差能够援助的合理水平(~18倍)。

www.sughe.com

本文转载自微信公众号“中金策略”,作家:刘刚、李雨婕、杨萱庭;智通财经裁剪:刘家殷。

面前送您60元福利红包,平直提现不套路~~~快来参与行径吧!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:吴剑

北雪平在本赛季前段大体呈现高开低走,整体发挥中规中矩,目前球队13轮联赛过后取得5胜4平4负的战绩位居瑞超积分榜第7位。不过他们在近期竞技状态凸显低迷金卡戴珊视频,北雪平在最近一轮联赛主场2-2战平赫根,球队已连续五轮联赛难求一胜(2平3负),制胜能力下滑明显;同时北雪平在本赛季联赛主场方面表现并不突出,6战2胜2平2负,胜率也仅有三成左右。